(무)우리WON하는 온라인더좋은저축보험 - 따져볼수록 더좋은 목돈만들기

[출처 : 2024년 초중고사교육비조사 결과, 통계청, 2025]

[출처 : 국민노후보장패널조사, 국민연금공단, 2025]

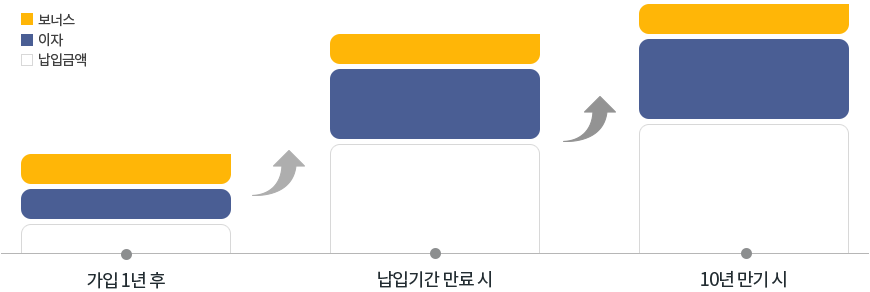

1최대 세 번의 가산보너스 지급

· 전기납(전기간 납입)을 선택하신 경우, 납입기간은 보험기간과 동일하므로 가입 1년 후, 만기 시 총 2번 지급합니다.

(단, 전기납 만기 시 보너스 발생률은 3.5.7년납 납입기간 만료 시 지급되는 보너스의 약 2.5배)

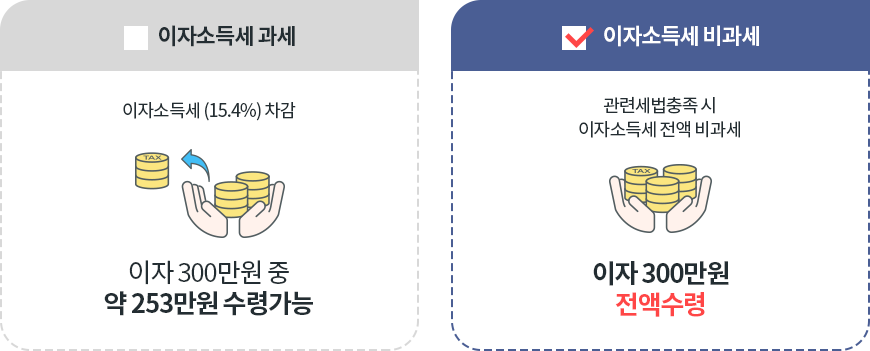

2복리저축 + 비과세혜택

3추가납입 & 중도인출

추가납입 보험료 한도 계산기

예:{(기본보험료 만원 × 가입 후 경과월수 개월) + 선납보험료 만원 }× 200% - 이미 납입한 추가납입보험료 합계액 만원 + 중도인출금 만원일 경우, 추가납입 한도는 만원입니다.

※ 기본보험료 : 매월 납입하는 보험료, 선납보험료 : 미리 납입해둔 보험료

(무)우리WON하는온라인더좋은저축보험의 더좋은보너스는 각 발생 시점별 기본보험료에 의한 계약자적립액에 따라 계산되며, 선택하신 납입기간에 따라 발생일과 발생률이 상이할 수 있습니다.

· 3,5,7년납을 선택하신 경우에는, 계약일로부터 1년 경과시점 계약해당일에 한번, 납입기간 종료이후 최초로 도래하는 연계약 해당일에 한번, 보험기간 종료일에 한번 총3번으로 각각 기본보험료에 의한 계약자적립액의 0.3%가 발생합니다.

· 전기납을 선택하신 경우에는, 계약일로부터 1년 경과시점 계약해당일에 한번, 보험기간 종료일에 한번으로 총 2회발생하며 각각 기본보험료에 의한 계약자적립액의 0.3%, 0.8%가 발생합니다.

공시이율은 시중의 금리와 회사의 운용자산 이익률을 반영해 산출하는 이율입니다.

공시이율은 매달 변경될 수 있습니다.

계약자는 보험년도 기준 연 12회에 한하여 계약자적립액의 일부를 인출 할 수 있습니다.

1회 중도인출 할 수 있는 최고 금액은 인출할 당시 해약환급금의 70%를 초과할 수 없으며, 인출금액은 10만원이상 만원 단위로 가능합니다.

계약자적립액의 일부를 인출하기 위해서는 인출 후 기본보험료 계약자적립액이 기본보험료의 900%에 해당하는 금액 이하인 경우는 인출할 수 없습니다.

보험료 추가납입이 있을 경우 추가납입보험료 계약자적립액은 기본보험료 계약자적립액에 관계없이 인출할 수 있습니다.

다만, 계약 후 10년 이내의 총 인출가능금액은 회사가 정한 방법에 따라 "인출 시점까지의 총납입보험료" 이하로 합니다.

중도인출시 인출금액 및 인출금액에 적립되는 이자만큼 만기(해지)환급금에서 차감하여 지급하므로 환급금이 현저하게 감소하거나 기납입보험료 보다 적을 수 있습니다.

추가납입보험료란 기본보험료 이외에 보험기간 동안 수시로 납입할 수 있는 보험료로,

총 한도는 기본보험료 총액의 200%까지 납입이 가능하며, 해당월의 기본보험료를 납입한 경우에 한하여 추가납입이 가능합니다. 중도인출이 있을 경우 중도인출금의 합계액을 포함합니다.

1회 추가납입 보험료의 한도는 「{(기본보험료×가입후 경과월수)+선납보험료}×200% - 이미 납입한 추가납입보험료 합계액 + 중도인출금의 합계액」으로 합니다.

(다만, 경과월수는 가입시를 1개월로 하며, 보험료납입기간을 최고한도로 합니다.)

원금에 대해서만 이자를 붙이는 것을 단리라 하며, 붙은 이자에 원금 합산하여 다시 이자를 붙이는 방식을 복리라 합니다.

거치기간이 짧을 경우에는 큰 차이가 없으나 보험과 같이 거치기간이 긴 상품일 경우, 큰 차이를 보입니다.

보험계약은 단기 목적자금 마련을 위한 은행의 저축과는 달리 납입한 보험료 중 일부는 불의의 사고를 당한 다른 보험가입자에게 보험금으로 지급되며, 또 다른 일부는 보험회사의 운영에 필요한 경비로 사용됩니다.

따라서 보험계약자는 가입 시 제공 되는 상품설명서 및 보험약관 등을 통해 상품내용에 대해 충분히 이해하고 가입해야 합니다.

동양생명보험주식회사 대표이사 성대규 / 사업자등록번호 202-81-38251 / 서울시 종로구 종로33(청진동)

TONGYANG Life Insurance Co., Ltd. All rights reserved.